Update

Die Erträge aus Entgelten sind durch die anhaltende Niedrigzinsphase für Kreditinstitute immer wichtiger geworden. Bei der Erhebung von Entgelten muss die Rechtsprechung der deutschen Gerichte – insbesondere die des XI. Zivilsenats des Bundesgerichtshofs (BGH) – berücksichtigt werden. Sonst droht eine Abmahnung von Verbrauchschutzverbänden. Der BGH und die Oberlandesgerichte haben auch im Jahr 2019 wieder einige Entgelte überprüft. Mehr dazu in diesem Beitrag.

Im ersten Teil des Artikels geht es um die Bepreisung von Treuhandverträgen. Ist die Bank nach dem Inhalt des Darlehensvertrags und der Interessen der Vertragsparteien wirklich dazu verpflichtet, Sicherheiten im Treuhandwege kostenfrei zu übertragen? Diese für die Kreditinstitute wichtige Frage hatte der BGH im September 2019 (Urteil vom 10. September 2019, Az.: XI ZR 7/19) entschieden.

Der BGH hatte die Frage zu beurteilen, ob die Erhebung von Treuhandgebühren durch die ablösende Bank zulässig ist. Der BGH kam zu dem Ergebnis, dass ein Bearbeitungsentgelt für Treuhandaufträge bei der Ablösung von Darlehen unzulässig ist. Eine solche Klausel hatte die beklagte Bank in ihrem Preis- und Leistungsverzeichnis und ist von einem Verbraucherschutzverband auf Unterlassung verklagt worden. Der Entscheidung vorangegangen ist ein Urteil des OLG Hamm (Urteil vom 04. Dezember 2018, Az.: I-19 U 27/18). Das OLG Hamm hat entschieden, dass die Klausel unzulässig ist, da es eine nebenvertragliche Pflicht der Bank sei, die Sicherheiten im Treuhandwege freizugeben. Zur Freigabe der Sicherheiten sei eine Bank nach Rückzahlung sowieso verpflichtet. Die Klausel verstoße somit gegen die Vorschriften über die Verwendung von Allgemeinen Geschäftsbedingungen (AGB).

Diese Begründung sorgte für Verwirrung, da das OLG Köln in seinem Urteil vom 27. Mai 2009 (Az. 13 U 202/08) noch ausführte, dass ein Anspruch auf Löschung der dinglichen Sicherheit erst nach Rückzahlung des Darlehens bestehe. Wie erwartet, ist der BGH der Auffassung des OLG Hamm in seinem Urteil gefolgt. Der BGH führte in seinen Entscheidungsgründen aus, dass es sich um eine Preisnebenabrede handele und damit AGB-rechtswidrig sei. Der Darlehensnehmer könne frei wählen, ob er eine Löschungsbewilligung, eine löschungsfähige Quittung oder eine Abtretung der Grundschuld von der Bank fordere. Aus diesem Grund handele es sich um eine Nebenpflicht im Zusammenhang mit dem Darlehensvertrag, die nicht bepreist werden dürfe.

Aufgrund der bisherigen Rechtsprechung des BGH ist davon auszugehen, dass dieses Verbot sich auf Privat- und Firmenkunden gleichermaßen bezieht. Die Klausel sollte zukünftig nicht mehr von Kreditinstituten verwendet werden. Gleiches gilt für ein Entgelt der darlehensübernehmenden Bank für die Ausführung eines Ablöseund Treuhandauftrags. Über dieses hat der BGH bereits mit Urteil vom 19. Februar 2019 (Az. XI ZR 562/17) entschieden. Bei dem Entgelt handele es sich um eine unzulässige Bearbeitungsgebühr. Die Tätigkeit der darlehensübernehmenden Bank bei der Ausführung eines Ab-löse- und Treuhandauftrags erfolge nicht im Interesse des Darlehensnehmer, sondern des Darlehensgebers. Diese Begründung vermag zu überzeugen, da die Stellung einer Sicherheit im Interesse der Bank erfolgt.

Als Fazit ist insoweit festzustellen, dass im Zusammenhang mit einer Sicherheitenübertragung damit keine Konstellation denkbar ist, in welcher die übertragende oder die übernehmende Bank ein Entgelt berechnen kann.

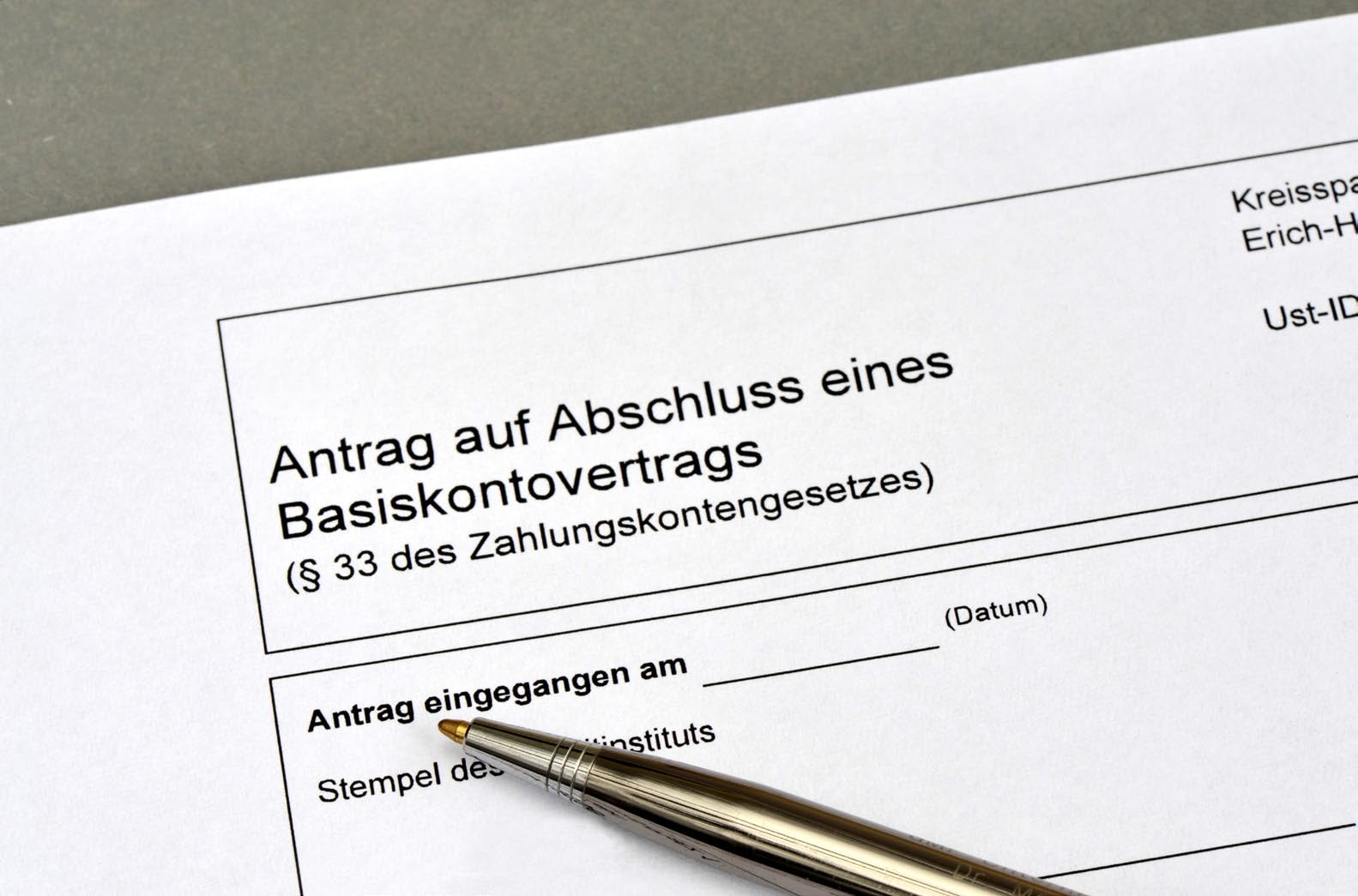

Kontoentgelt bei Basiskonten

Welches Entgelt ist hier angemessen? Diese Frage müssen sich Kreditinstitute stellen, wenn sie ein Kontoentgelt für ein Basiskonto nach dem Zahlungskontengesetz (ZKG) vereinbaren möchten. Im Rahmen der Überwachung durch die BaFin verlangen viele Kreditinstitute höhere Entgelte als für allgemeine Girokonten. Dies hat ein Verbraucherschutzverband zum Anlass genommen und mahnte mehrere Kreditinstitute ab, die aus seiner Sicht überhöhten Entgelte zu reduzieren. Die Frage zur Angemessenheit des Entgelts für ein Basiskonto hatte zuletzt das OLG Frankfurt am Main in seinem Urteil vom 27. Februar 2019 (Az.: 19 U 104/18) zu beurteilen. Das OLG Frankfurt am Main hat einen Grundpreis von 8,99 Euro pro Monat und ein Entgelt für beleghafte Überweisungen in Höhe von 1,50 Euro für ein Basiskonto für unzulässig gehalten. Das vereinbarte Entgelt für die Führung des Basiskontos müsse angemessen sein. Die Angemessenheit des Entgeltes ist anhand der zwei Kriterien „Marktüblichkeit“ und „Nutzerverhalten“ zu beurteilen.

Nach dem OLG Frankfurt am Main seien diese Kriterien nicht abschließend, sodass auch weitere Gesichtspunkte wie der Umfang der zu erbringenden Leistungen berücksichtigt werden können. Daneben sei weiter zu berücksichtigen, dass den Banken nach dem Willen des Gesetzgebers nicht die Möglichkeit genommen werden soll, durch besondere Entgeltgestaltungen aus geschäftspolitischen Gründen um bestimmte Kundengruppen besonders zu werben. Das Entgelt eines Basiskontos sei nicht auf die tatsächlich entstandenen Kosten beschränkt und dürfe das Entgelt eines normalen Girokontos des kontoführenden Instituts übersteigen. Die Grenze seien jedoch die „marktüblichen Entgelte“, die ein objektives Korrektiv seien.

Die BaFin hat ebenfalls konkretisierende Hinweise zur „Angemessenheit der Entgelte“ publiziert. Für die Beurteilung zieht die BaFin in ihrem Merkblatt die bankindividuelle Entgeltstruktur für die übrigen Kontomodelle heran. Aus der Rechtsprechung und den Aussagen der BaFin kann ein „marktübliches“ Kontoentgelt nicht allgemein bestimmt werden. Dies kann bei jedem Kreditinstitut unterschiedlich sein. Im Portfolio der Kreditinstitute ist grundsätzlich ein Modell mit Einzelbepreisung erforderlich. Eine Ausnahme gilt dann, wenn die Kreditinstitute nur Pauschalpreismodelle oder alternativ ein Pauschalpreismodell anbieten. Die Höhe der Entgelte für deutsche Basiskonten ist derzeit auch unter Beobachtung der Europäischen Kommission. Sie prüft, ob ein Verstoß gegen die EU-Zahlungskontenrichtlinie vorliegt. Die Entgelte für die Basiskonten seien in Deutschland recht hoch. Die Frage, welche Entgelthöhe zulässig ist, bleibt weiterhin im Fokus der deutschen Gerichte und in Europa. So hat das OLG Frankfurt am Main die Revision zum BGH zugelassen und dieser hat einen Verhandlungstermin am 31. März 2020 (Az.: XI ZR 119/19) anberaumt. Ab dem 31. März 2020 wird es dann eine Rechtsauffassung des BGH zu dieser Frage geben.

Entgelte für Bareinzahlungen und -auszahlungen am Bankschalter

Darf ein Kreditinstitut ein Entgelt für Bareinzahlungen und -auszahlungen am Bankschalter verlangen? Die Antwort lautet mittlerweile ja. Mit der Entscheidung vom 18. Juni 2019 (Az. XI ZR 768/17) hat der BGH eine Abkehr seiner bisherigen Rechtsprechung zur Zulässigkeit der Entgelte für Bareinzahlungen und -auszahlungen am Bankschalter vorgenommen.

In seiner früheren Rechtsprechung hat der BGH bislang entschieden, dass für Ein- und Auszahlungen für den Zeitraum bis zum Inkrafttreten des Zahlungsdiensterechts im Jahr 2009 auf oder von einem Girokonto kein Entgelt erhoben werden dürfe. Diese Grundsätze hatte der BGH auch auf das Geschäftsgirokonto übertragen. Wie die Rechtslage nach Inkrafttreten des Zahlungsdiensterechts im Jahre 2009 zu beurteilen ist, hat der BGH bis zu der Entscheidung im Juni 2019 offen gelassen.

Im vom BGH zu prüfenden Sachverhalt verlangte die beklagte Sparkasse gemäß ihrem Preisund Leistungsverzeichnis ein Entgelt von 2,00 Euro für die Leistung „Beleghafte Buchungen und Kassenposten mit Service, je Buchung.“ Ein Verbrauchschutzverband hielt die Klausel für unzulässig. Der BGH hat entschieden, dass es sich aufgrund der Änderungen im Zahlungsdiensterecht bei Bareinzahlungen und Barauszahlungen um einen Zahlungsdienst im Sinne des Zahlungsdiensteaufsichtsgesetzes (ZAG) handele. Für einen Zahlungsdienst dürfe ohne Freipostenregelung ein Entgelt verlangt werden. Hinsichtlich der umzulegenden Kosten hält der BGH an seiner bisherigen Rechtsprechung fest. Die Sache wurde zur neuen Verhandlung und Entscheidung an die Vorinstanz zurückverwiesen, weil noch zu prüfen ist, ob das Entgelt der Höhe nach der Inhaltskontrolle Stand hält.

Für die Höhe des jeweiligen Entgeltes gilt generell, dass dieses angemessen und an den tatsächlichen Kosten des Kreditinstituts ausgerichtet sein muss. Es sind nur solche Kosten umlagefähig, die unmittelbar durch die Nutzung des Zahlungsmittels entstehen. Gemeinkosten, wie etwa allgemeine Personalkosten, sind nicht umlagefähig.

Ungeklärt war in diesem Zusammenhang ebenfalls die Frage, ob für die Bareinzahlung auf ein debitorisch geführtes Girokonto ein Entgelt verlangt werden darf. Das OLG Karlsruhe hat in seinem Urteil vom 26. Juni 2018 (Az.: 17 U 147/17) entschieden, dass die Klausel „BARTRANSAKTION Bareinzahlung für Münzgeld 7,50 Euro“ unzulässig sei, weil der Kunde damit nur der Erfüllung einer vertraglichen Pflicht – nämlich den Ausgleich des im Soll befindlichen Girokontos – nachkomme. Damit enthalte die Klausel nach Ansicht des OLG Karlsruhe eine Vereinbarung, durch die der Verbraucher verpflichtet werde, ein nicht lediglich kostenbasiertes Entgelt dafür zu zahlen, dass er für die Erfüllung einer vertraglichen Pflicht ein bestimmtes Zahlungsmittel benutzt.

Das OLG Karlsruhe hat die Revision zugelassen und das Verfahren ist beim BGH unter dem Aktenzeichen XI ZR 397/18 anhängig. Eine Terminierung ist bisher nicht erfolgt. Der BGH hat in der Entscheidung aus dem Juni 2019 zum Anlass genommen und diesbezüglich festgehalten, dass die Vorschriften des Zahlungsverkehrsrechts, nach dem ein Entgelt für die Bareinzahlungen und Auszahlungen zulässig ist, kein Verbot einer Entgeltkontrolle enthalten. Die allgemeinen Verbrauchschutzregeln bleiben vielmehr anwendbar. Für die Einzahlung auf ein debitorisches Girokonto sei zu prüfen, ob das vereinbarte Entgelt über die Kosten hinausginge, die dem Unternehmer durch die Nutzung des Zahlungsmittels entstehen. Wenn das vereinbarte Entgelt diese Kosten übersteige, dann sei es unwirksam. Der BGH hat die Entscheidung zur weiteren Sachverhaltsaufklärung an das OLG zurückverwiesen. Für die Ermittlung der Kosten hat der BGH dem OLG München eine „Segelanweisung“ aufgegeben, die es zu beachten hat. Zu berücksichtigen ist, dass die Verbraucherschutzvorschriften für die Erhebung eines Entgeltes für die Einzahlung auf ein debitorisches Girokonto nur bei Verbrauchern Anwendung finden.

Bei Unternehmern finden diese keine Anwendung. Das OLG München wird sich daher mit der Ermittlung der Kosten auseinandersetzen müssen und es bleibt abzuwarten, in welcher Höhe tatsächlich ein Entgelt erhoben werden darf. Für die Kreditinstitute gilt daher weiterhin, dass eine intransparente Preisgestaltung zu unterlassen ist und letztendlich die tatsächlichen Kosten des Zahlungsmittels erhoben und ausgewiesen werden müssen.

Bankauskunft

Die Frage nach der Zulässigkeit der Bepreisung einer Erteilung einer Bankauskunft prüfte das OLG Frankfurt am Main (Urteil vom 24. Mai 2019, Az.: 10 U 5/18) im vergangenen Jahr. Im Preis- und Leistungsverzeichnis eines Kreditinstituts befand sich die Klausel „Bankauskunft 25,00 €“. Ein Verbraucherschutzverband hatte Klage auf Unterlassung gegen die Bank erhoben. Er ist der Ansicht, bei der kundenfeindlichsten Auslegung müsse der Kunde für jede Auskunft der Bank ein Entgelt an die Bank entrichten. Allerdings wird die Bankauskunft in Ziffer 2. Absatz 2 der AGB-Banken definiert. Dort heißt es: „Eine Bankauskunft enthält allgemein gehaltene Feststellungen und Bemerkungen über die wirtschaftlichen Verhältnisse des Kunden, über seine Kreditwürdigkeit und Zahlungsfähigkeit.“ Aus diesem Grund hat das OLG Frankfurt am Main die Klage abgewiesen und die Klausel für zulässig erachtet.

Das OLG Frankfurt am Main führte in der Begründung aus, dass es sich um eine echte Zusatzleistung handele, die von sonstigen Entgelten wie zum Beispiel das Kontoführungsentgelt nicht umfasst sei. Mit „Bankauskunft“ werde die seit vielen Jahren in den AGB der Banken beschriebene Auskunftserteilung gegenüber Dritten über die Verhältnisse der Kunden der Bank bezeichnet. So ist diese auch in Ziffer 2 Absatz 2 der AGB-Banken beschrieben. Der Begriff werde ohne weitere Erläuterungen in der Rechtsprechung verwendet, sodass sich nach dem OLG Frankfurt am Main die Frage nach der kundenfeindlichsten Auslegung nicht mehr stelle. Die Klausel ist nach Auffassung des OLG Frankfurt am Main klar und unmissverständlich. Aus diesem Grund hat das OLG das Rechts mittel der Revision nicht zuge lassen. Die Entscheidung ist damit rechtskräftig.

Wiebke Rother ist Fachanwältin für Bank- und Kapitalmarktrecht bei der GRA Rechtsanwaltsgesellschaft.